Enthaftung für Unternehmer mit Pensionsverpflichtungen

Pensionszusagen blockieren Verkäufe, belasten Bilanzen und erzeugen langfristige Risiken. Wir übernehmen Ihre Pensionsverpflichtungen oder Rentnergesellschaft vollständig enthaftend und schaffen damit sofortige wirtschaftliche und rechtliche Handlungsfreiheit.

Das Problem vieler Unternehmer

Pensionsverpflichtungen zählen zu den häufigsten Gründen, warum mittelständische Unternehmen nicht veräußert, nicht liquidiert oder nicht sinnvoll restrukturiert werden können. Sie binden Kapital, schaffen Unsicherheit und erzeugen dauerhafte Risiken.

Veräußerung wird verhindert oder massiv erschwert

Käufer akzeptieren Pensionsverpflichtungen nur mit hohen Abschlägen oder lehnen Transaktionen ganz ab. Ohne enthaftende Übertragung ist ein Share Deal oft nicht durchführbar.

Eine Liquidation ist trotz fehlenden Geschäftsbetriebs unmöglich

Auch wenn kein operatives Geschäft mehr existiert, muss die Gesellschaft wegen der Pensionen weiter bestehen. Verwaltung, Rentenzahlungen und bilanzielle Pflichten bleiben über viele Jahre erhalten.

Hohe Verwaltungskosten und unkalkulierbare Laufzeiten

Gutachten, Rentenzahlungen, Bilanzthemen und der PSV verursachen dauerhaft Kosten, während die tatsächliche Rentenlaufzeit und der Kapitalverbrauch schwer prognostizierbar sind.

Risiken wie Überschuldung und Nachschusspflichten

Fällt das Kapital unter die Pensionsrückstellungen, drohen bilanzielle Überschuldung, Insolvenzantragspflichten und erhebliche finanzielle Risiken für das Unternehmen.

Persönliche Haftungsrisiken für Geschäftsleitung und Inhaber

Fehleinschätzungen bei Kapitalausstattung oder Verwaltung können zu zivil- und insolvenzrechtlichen Haftungsrisiken führen — ein erhebliches Problem gerade im Mittelstand.

Unser Lösungsweg für den Mittelstand

Wir bieten eine vollständige, rechtssichere und mittelstandsorientierte Lösung zur Übernahme von Pensionsverpflichtungen. Unser Vorgehen schafft sofortige Entlastung, sowie Enthaftung, ermöglicht Unternehmensverkäufe und beseitigt langfristige Risiken – transparent, effizient und strukturiert.

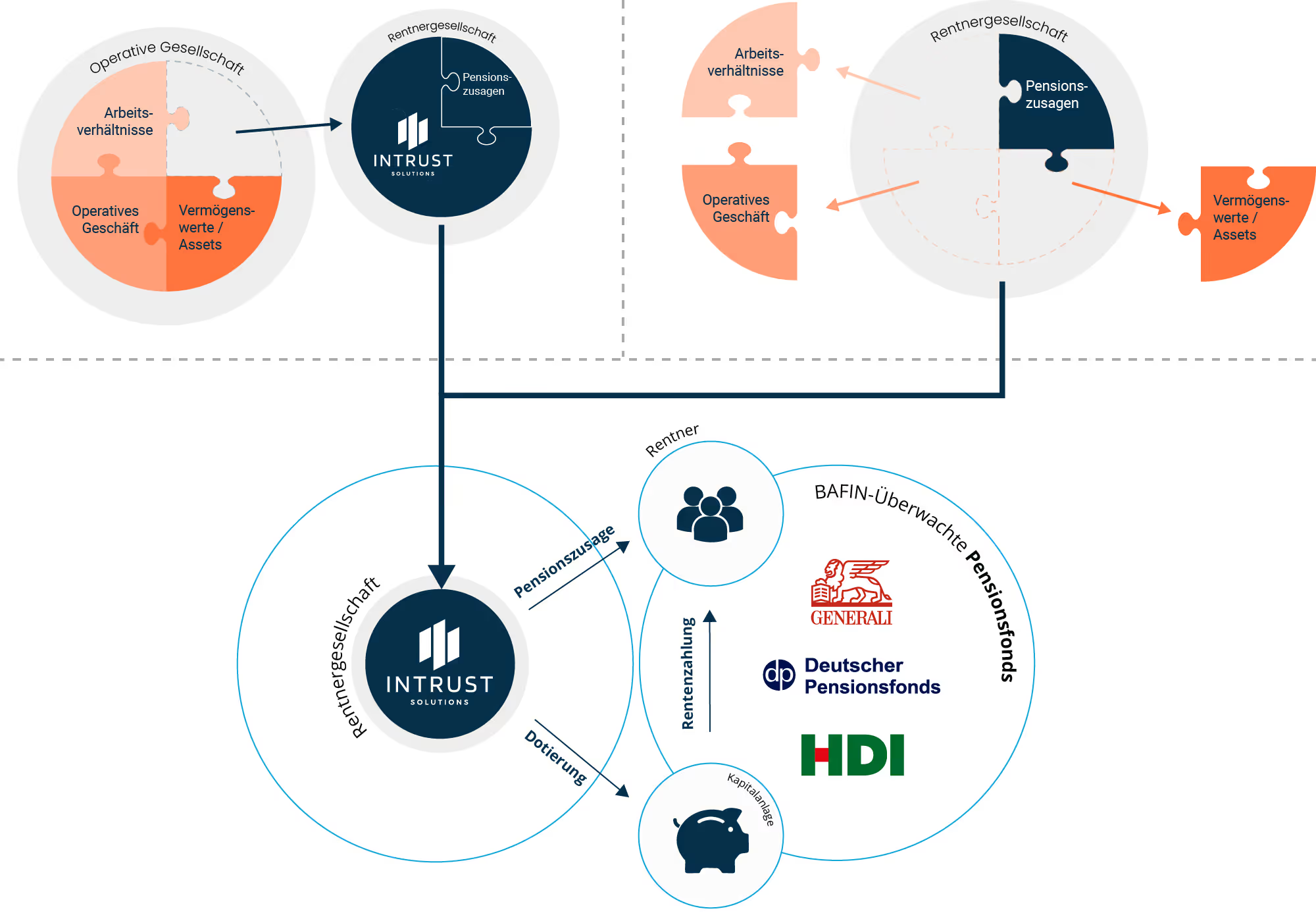

Entlastung des operativen Unternehmens

Bestehen Pensionszusagen noch im operativen Unternehmen, können diese rechtssicher ausgelöst und in eine von Intrust Solutions gegründete und verwaltete Rentnergesellschaft übertragen werden.

Das operative Unternehmen wird dadurch enthaftet, finanziell entlastet und deutlich veräußerungsfähiger. Bilanzielle Belastungen, Verwaltungsaufwand und langfristige Risiken werden sauber vom operativen Geschäft getrennt.

Bei Arbeitnehmer-Pensionszusagen müssen die strengen Anforderungen des BAG an Kapitalausstattung, Gläubigerschutz und Anpassungspflichten berücksichtigt werden.

Übernahme einer bestehenden Rentnergesellschaft

Wurde das operative Geschäft bereits verkauft oder liquidiert, bleiben Pensionsverpflichtungen häufig als einziges Element in einer sogenannten abgeleiteten Rentnergesellschaft zurück.

Der bisherige Schuldner haftet weiterhin für Ausstattung, Verwaltung und Risiken dieser Struktur.

Intrust Solutions übernimmt diese Rentnergesellschaft enthaftend, führt sie professionell fort

Der bisherige Schuldner wird vollständig entlastet und langfristige Haftungsrisiken entfallen.

Auslagerung der Pensionsverpflichtungen an geeignete Pensionsfonds

Nach dem Erwerb werden die Pensionsverpflichtungen operativ auf einen BAFIN-beaufsichtigten Pensionsfonds übertragen. Dieser übernimmt Kapitalanlage, Rentenverwaltung und Insolvenzsicherung. Die Rentner erhalten dabei einen individuellen arbeitsrechtlichen Anspruch gegenüber dem Pensionsfonds.

Langfristige professionelle Verwaltung

Intrust Solutions führt die langfristige, professionelle Verwaltung der Rentnergesellschaft durch. Dazu gehören Kostensteuerung, Bilanzthemen, administrative Prozesse sowie die komplette laufende Betreuung – effizient und transparent über den gesamten Lebenszyklus.

Ihre Vorteile auf einen Blick

Mit Intrust Solutions erhalten Sie eine vollständig entlastende, rechtssichere und wirtschaftlich klare Lösung für Ihre Pensionsverpflichtungen. Das schafft sofortige Handlungsspielräume und langfristige Sicherheit – für Ihr Unternehmen, Ihre Familie und Ihre Planung.

Entlastung & Veräußerbarkeit

Durch die Übernahme der Rentnergesellschaft wird Ihr Unternehmen sofort enthaftet und kann ohne bilanzielle Blockaden verkauft, restrukturiert oder liquidationsfähig gemacht werden.

Keine Haftungsrisiken

Mit der vollständigen Übertragung entfallen persönliche Haftungsrisiken für Geschäftsleitung, Gesellschafter und Berater – unabhängig von Laufzeit, Kapitalbedarf oder späteren Entwicklungen.

Sicherheit für Rentner & Familie

Die Überführung der Rentner in einen streng regulierten Pensionsfonds stellt die Versorgung dauerhaft sicher und schützt gleichzeitig die Unternehmerfamilie vor langfristigen Verpflichtungen.

Schnell abzuwickeln und unkompliziert

Der Prozess ist schlank strukturiert, effizient organisiert und kann – insbesondere bei Inhaberpensionszusagen – in sehr kurzer Zeit abgeschlossen werden.

Deutlich geringere Verwaltungskosten

Durch den Wegfall von Gutachten, Renten-Exkasso und großen Teilen der PSV-Beiträge reduziert sich der laufende Verwaltungsaufwand erheblich und sorgt für eine spürbare Kostenentlastung im Vergleich zur eigenen Rentnergesellschaft oder alternativen Modellen.

Kapitalanlage unter strenger aufsichtsrechtlicher Kontrolle

Die Kapitalanlage erfolgt ausschließlich über BAFIN-beaufsichtigte Pensionsfonds, die gesetzlich zur sicheren, konservativen Anlage und zur regelmäßigen Überwachung verpflichtet sind – für maximale wirtschaftliche Stabilität.

Arbeitsrechtlich geschützter Rechtsanspruch der Versorgungsberechtigten

Jede versorgungsberechtigte Person erhält einen eigenen arbeitsrechtlichen Anspruch gegenüber dem Pensionsfonds, der das Kapital vollständig vor missbräuchlichem Zugriff schützt und langfristige Versorgungssicherheit gewährleistet.

Qualitätskriterien bei der Ausgestaltung von Rentnergesellschaften

Wenn eine Rentnergesellschaft gegründet wird oder bereits besteht, sollte die Geschäftsführung darauf achten, dass die in der Wissenschaft publiziert Qualitätskriterien erfüllt sind.

* Henssler, RdA 2023, 20, 21 f.

Lassen Sie uns über Ihre Situation sprechen

In einem vertraulichen Erstgespräch prüfen wir gemeinsam, welche Lösung für Ihre Pensionsverpflichtungen sinnvoll und rechtssicher ist. Schnell, unkompliziert und individuell auf Ihr Unternehmen abgestimmt.

Informationsbroschüre für Unternehmer

Unsere kompakte Broschüre erklärt das Modell von IntrustSolutions verständlich, übersichtlich und praxisnah – speziell für Unternehmer, die eine klare und sichere Lösung für ihre Pensionsverpflichtungen suchen

Jetzt kostenlos anfordern.

FAQs

Viele Unternehmer:innen stehen vor ähnlichen Fragen, wenn es um Pensionsverpflichtungen und Rentnergesellschaften geht. Die folgenden Antworten geben Ihnen einen klaren Überblick über die wichtigsten Punkte und zeigen, wie IntrustSolutions in kritischen Situationen Sicherheit und Klarheit schafft.

Pensionszusagen führen zu Bewertungsabschlägen, Unsicherheit über Kapitalbedarf und potenziellen Nachschusspflichten. Käufer akzeptieren diese Risiken nur selten – ohne enthaftende Übertragung in eine Rentnergesellschaft ist ein Share Deal oft nicht durchführbar.

Nein. Eine Gesellschaft, deren einziger Zweck die Erfüllung von Pensionsverpflichtungen ist, kann nicht liquidiert werden. Rentenzahlungen, bilanzielle Pflichten, PSV und Verwaltung laufen weiter – oft über Jahrzehnte.

Pensionsverpflichtungen beinhalten das Versprechen, finanzielle Versorgung auf Lebenszeit zu gewähren. Ob die Verpflichtung mit dem vorhandenen Kapital erfüllt werden kann, ist ungewiss. Denn die Erfüllbarkeit wird von zwei Hauptfaktoren determiniert.

Entwicklung des Kapitals

Die Erfüllbarkeit über die verbleibende Restlebenszeit hängt zunächst von der Entwicklung des vorhandenen Kapitals ab. Entwickelt sich das Kapital in seiner Anlageform positiv, führt dies zu einer höheren Erfüllungswahrscheinlichkeit; entwickelt sich die Kapitalanlage negativ, sinkt die Wahrscheinlichkeit, dass es bis zum Ableben des Berechtigten reichen wird.

Lebenserwartung

Die zweite Ungewissheit – neben der Kapitalanlageentwicklung – ist die Lebenserwartung selbst. Eine im Kollektiv sich über die statistische Lebenserwartung hinausreichend entwickelnde Langlebigkeit kann dazu führen, dass auch deshalb – selbst bei guter Kapitalanlage – die Pensionsverpflichtung nicht bis zuletzt erfüllt werden kann.

In der Praxis werden solche Deckungslücken regelmäßig durch Nachschüsse (aus dem Privatvermögen) der Gesellschafter ausgeglichen, zu denen sie sich oft durch Patronatserklärung verpflichtet haben. Z.T. werden solche Nachschüsse aus dem Privatvermögen allein aus der moralischen Verbundenheit zu den ehemaligen Mitarbeitern gezahlt.Diese Nachschusspflichten können bei einer Übernahme der Gesellschaft durch die Intrust Solutions GmbH abgefunden werden. Damit entlässt der Abgebende sowohl das Kapitalanlage-, als auch das Langlebigkeitsrisko endgültig aus seinem administrativen Bereich sowie der eigenen Risikosphäre.

Weil dies neben einer (vergleichsweise teuren) Liquidationsversicherung die einzige Möglichkeit darstellt, auch den verbleibenden Restbetrieb aus der eigenen Administration enthaftend zu entlassen.

Nach Liquidation oder Veräußerung des inhabergeführten Betriebs bleibt oft nur eine Rentnergesellschaft übrig. Selten wurde dieser Zustand absichtlich hergestellt, sondern ist die Folge der unkalkulierbaren Lasten, die mit Pensionsverpflichtungen einhergehen.Denn diese bleiben allein deshalb in der Rentnergesellschaft zurück, weil der Erwerber des operativen Betriebs nicht bereit war, die Verpflichtungen zu übernehmen. Die Administration der z.T. noch Jahrzehnte fortexistierenden Gesellschaft erfordert das Einbinden der eigenen Nachkommen (Partner, Kinder), die oft nichts mit der Materie zu tun hatten und überfordert sind.Darüber hinaus tendiert die Entwicklung in der Rentnergesellschaft strukturell zur Überschuldung. Im Zeitablauf ergeben sich mithin Haftungsfragen, die nur durch (wiederholte) Nachschüsse (aus dem Privatvermögen) auszugleichen sind.